「103万円の壁」見直しの功罪… 税金と社会保険料“2つの壁”とは

2024年11月02日 19:53

衆議院で与党が過半数を割り込んだことを受けて、国民民主党が見直しを迫る、いわゆる「103万円の壁」に注目が集まっています。見直しのメリットとデメリットを専門家に聞きました。

■「103万円の壁」見直しの功罪

自民・公明・国民民主の3党で協議することが決まった、いわゆる「103万円の壁」の見直し。

国民民主党は、所得税の課税最低限を年103万円から178万円に引き上げるよう求めていて、実現すれば、年収200万円の場合、8万6000円、年収800万円の場合、22万8000円が減税となり、手取りが増えるということです。

国民民主党 玉木代表

「10月までで103万円に到達して、11月12月のシフトは入れないと、もう困っているんだという学生と。雇う側の店長も忘年会で忙しいのに全く人が雇えないと。もう本当に困ってますから」

確かに学生の場合、103万円を引き上げることで「働き控え」を心配する必要がなくなりますが、パートやアルバイトで働く扶養されている主婦の場合、実は今のままでも103万円を気にして「働き控え」する必要はほとんどないと、ファイナンシャルプランナーの小野原薫さんは話します。

ファイナンシャルアカデミー 小野原薫認定講師

「配偶者特別控除というのがありますし、別に103万円にこだわる必要はないというのが、今現状ではあるんですけれども、世の中的には103万円という数字が昔からずっと続いている金額なので、その金額が怖くなっちゃって、103万円以上稼いだら損をするみたいな、ざっくりとした印象でいる人はすごく多いとみています」

扶養されている主婦の場合、年収が103万円を超えても150万円までは「配偶者特別控除」が満額で受けられるように制度が変更され、夫の所得税も増えないということです。

小野原認定講師

「103万円の壁をすごく意識して生活されている、収入調整されている人もいると思うんですけど、2018年の配偶者特別控除の見直しがあって拡大されたことで、103万円の壁は壁じゃなくなってきているというのが現状かなと。控除の幅が広がるのは、手取りを増やすうえでもすごく大事だと思うので、そこに関しては上がっていくのは適切かなと思います」

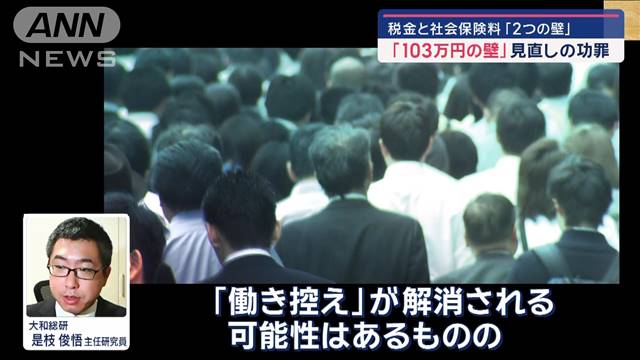

年収の壁で手取りが減る問題は、実は「税金」と「社会保険料」の2つの側面があります。

103万円の壁は、税金からみた場合ですが、社会保険料からみた場合、さらに別の壁があるのです。

小野原認定講師

「『106万円』と『130万円』の2つあって、(夫が)勤めている会社の従業員数によります。51人以上だったら106万円、50人以下だったら130万円以上で社会保険料の支払いが必要になってきます。もう少し細かい条件はありますけど、ざっくりそんな感じです」

パートやアルバイトで働く主婦の場合、年収が106万円もしくは130万円を超えた場合、社会保険への加入義務を負うことになり、社会保険料の負担が発生するということです。

大和総研 金融調査部 是枝俊悟主任研究員

「夫の社会保険の扶養でいられなくなり、自分で国民年金保険料や国民健康保険料を支払う必要が生じ、世帯収入が大幅に減ると、手取り収入が大幅に減るという問題が起きてしまいます」

ただ、社会保険に加入することで将来的に恩恵が受けられるメリットもあります。

103万円の壁を見直すだけでいいのか。大和総研の是枝俊悟さんは包括的な議論の必要があるとみています。

是枝主任研究員

「税制上の103万円の基準を引き上げることによって『働き控え』が解消される可能性はあるものの、そのすぐ先に『106万円』『130万円』の社会保険の加入というハードルが待っているので、税制だけの見直しで働き方が大きく変わるかというと、あまりその効果は得られないのではないか」

これまでに入っているニュース

-

東京証券取引所 終了時間延長へ 70年ぶり 障害対応、市場活性化の狙いも11月5日

東京証券取引所 終了時間延長へ 70年ぶり 障害対応、市場活性化の狙いも11月5日 -

東証 取引時間「30分延長」 影響は?11月5日

東証 取引時間「30分延長」 影響は?11月5日 -

東証の取引時間午後3時半までに きょうから30分延長11月5日

東証の取引時間午後3時半までに きょうから30分延長11月5日 -

たまご高騰中 お買い得のタイミングは 専門家「もう少しの辛抱…」11月4日

たまご高騰中 お買い得のタイミングは 専門家「もう少しの辛抱…」11月4日 -

“日本三大朝市”千葉・勝浦朝市 新鮮で安い海の幸、朝どれ野菜【グッド!いちおし】11月4日

“日本三大朝市”千葉・勝浦朝市 新鮮で安い海の幸、朝どれ野菜【グッド!いちおし】11月4日 -

横浜DeNA、26年ぶり優勝で百貨店セール 純金の「日本一」小判も11月4日

横浜DeNA、26年ぶり優勝で百貨店セール 純金の「日本一」小判も11月4日 -

「10秒で黄ばみ消えた」は誇大広告 通信販売業者に一部業務停止3カ月 消費者庁11月4日

「10秒で黄ばみ消えた」は誇大広告 通信販売業者に一部業務停止3カ月 消費者庁11月4日 -

株価への影響は? 迫るアメリカ大統領選挙11月4日

株価への影響は? 迫るアメリカ大統領選挙11月4日 -

電気料金 今月使用分から値上がり…政府の補助金が終了 節約術は11月3日

電気料金 今月使用分から値上がり…政府の補助金が終了 節約術は11月3日 -

「103万円の壁」見直しの功罪… 税金と社会保険料“2つの壁”とは11月2日

-

2024年度GDP見通し 0.7%に下方修正 政府11月2日

2024年度GDP見通し 0.7%に下方修正 政府11月2日 -

東京都 QRコード決済で10%還元 都民以外にも適用11月2日

東京都 QRコード決済で10%還元 都民以外にも適用11月2日 -

日経平均株価 “トリプルパンチ”で1000円超え下落11月2日

日経平均株価 “トリプルパンチ”で1000円超え下落11月2日 -

野村証券元社員逮捕受け 「非常に遺憾」11月2日

野村証券元社員逮捕受け 「非常に遺憾」11月2日 -

大手航空2社 国際線好調で上期売上が共に過去最高に11月2日

大手航空2社 国際線好調で上期売上が共に過去最高に11月2日 -

三井住友信託銀行 元社員がインサイダー取引疑いで謝罪11月2日

三井住友信託銀行 元社員がインサイダー取引疑いで謝罪11月2日 -

カキの季節到来… 猛暑乗り越え「味ばっちり」例年以上! 外国人も絶賛11月2日

カキの季節到来… 猛暑乗り越え「味ばっちり」例年以上! 外国人も絶賛11月2日 -

【速報】三井住友信託銀行 元社員がインサイダー取引か 社長ら謝罪11月1日

【速報】三井住友信託銀行 元社員がインサイダー取引か 社長ら謝罪11月1日 -

天丼も冷凍チャーハンも…コメ高騰で値上げ11月1日

天丼も冷凍チャーハンも…コメ高騰で値上げ11月1日 -

電気・ガス・食品…値上げの11月 家族一丸で節約! あなたのやりくり術は11月1日

電気・ガス・食品…値上げの11月 家族一丸で節約! あなたのやりくり術は11月1日 -

【速報】三井住友信託銀行元社員がインサイダー取引の疑い11月1日

【速報】三井住友信託銀行元社員がインサイダー取引の疑い11月1日 -

保険金支払い後に生前のメッセージ動画 生保業界初のサービス11月1日

保険金支払い後に生前のメッセージ動画 生保業界初のサービス11月1日 -

【速報】日経平均株価 一時1100円超下がり3万8000円割り込む11月1日

【速報】日経平均株価 一時1100円超下がり3万8000円割り込む11月1日 -

年賀はがき販売始まる 1枚63円から85円に値上げ ギフト付きタイプも11月1日

年賀はがき販売始まる 1枚63円から85円に値上げ ギフト付きタイプも11月1日 -

【速報】日経平均株価 一時900円以上値下がり11月1日

【速報】日経平均株価 一時900円以上値下がり11月1日 -

日経平均が一時800円超値下がり 米ハイテク株下落や円高影響(10時30分時点)11月1日

日経平均が一時800円超値下がり 米ハイテク株下落や円高影響(10時30分時点)11月1日 -

最低賃金1500円は「日本再生の試金石」経済同友会の新浪氏 3年以内の実現を要望11月1日

最低賃金1500円は「日本再生の試金石」経済同友会の新浪氏 3年以内の実現を要望11月1日 -

日銀総裁「時間的な余裕がある」表現は今後使わず 次回以降の会合で利上げの可能性も11月1日

日銀総裁「時間的な余裕がある」表現は今後使わず 次回以降の会合で利上げの可能性も11月1日 -

経済同友会・新浪代表幹事 最低賃金1500円は「経済再生の試金石」11月1日

経済同友会・新浪代表幹事 最低賃金1500円は「経済再生の試金石」11月1日 -

公取委 大手損保4社に20億円超の課徴金納付命令11月1日

公取委 大手損保4社に20億円超の課徴金納付命令11月1日 -

「『時間的余裕がある』今後は言わない」日銀総裁が次回決定会合以降の利上げに含み11月1日

「『時間的余裕がある』今後は言わない」日銀総裁が次回決定会合以降の利上げに含み11月1日 -

トヨタとNTT 自動運転技術開発で協業強化11月1日

トヨタとNTT 自動運転技術開発で協業強化11月1日 -

11月適用の変動型住宅ローン りそなはweb完結型の最優遇金利引き下げ11月1日

11月適用の変動型住宅ローン りそなはweb完結型の最優遇金利引き下げ11月1日 -

今年のヒット商品 1位は「新NISA&オルカン」 日経トレンディが発表10月31日

今年のヒット商品 1位は「新NISA&オルカン」 日経トレンディが発表10月31日 -

福島第一原発事故対応にあたった東京電力元会長 勝俣恒久氏が死去 84歳11月1日

福島第一原発事故対応にあたった東京電力元会長 勝俣恒久氏が死去 84歳11月1日 -

過去5年で死亡事故64件 冬本番を前に「電気・石油」暖房器具での事故にNITEが注意喚起10月31日

過去5年で死亡事故64件 冬本番を前に「電気・石油」暖房器具での事故にNITEが注意喚起10月31日 -

ホンダ 原付バイク65万台リコール 後輪ロックのおそれ タクト・ジョルノなど10月31日

ホンダ 原付バイク65万台リコール 後輪ロックのおそれ タクト・ジョルノなど10月31日 -

11月中に被害回復の具体策示す方針 旧ビッグモーターの損害賠償など引き継ぐ「BALM」10月31日

11月中に被害回復の具体策示す方針 旧ビッグモーターの損害賠償など引き継ぐ「BALM」10月31日 -

将軍も愛した秋の味覚「川越イモ」 300年続く伝統農法とは?【グッド!いちおし】10月31日

将軍も愛した秋の味覚「川越イモ」 300年続く伝統農法とは?【グッド!いちおし】10月31日 -

【速報】利上げ見送り現状維持へ 日銀 金融政策決定会合10月31日

【速報】利上げ見送り現状維持へ 日銀 金融政策決定会合10月31日 -

【速報】日銀が追加利上げの見送り決定 2会合連続で現状の政策維持 金融政策決定会合10月31日

【速報】日銀が追加利上げの見送り決定 2会合連続で現状の政策維持 金融政策決定会合10月31日 -

11月の値上げは282品目 来年は既に1000品目超判明 今年を上回る可能性10月31日

11月の値上げは282品目 来年は既に1000品目超判明 今年を上回る可能性10月31日 -

政策期待で株価上昇 3万9000円台回復10月31日

政策期待で株価上昇 3万9000円台回復10月31日 -

新政権で初の「新しい資本主義実現会議」 石破総理賃上げ最優先を強調10月31日

新政権で初の「新しい資本主義実現会議」 石破総理賃上げ最優先を強調10月31日 -

11月使用分の電気・ガス料金値上がりへ 緊急支援終了で10月31日

11月使用分の電気・ガス料金値上がりへ 緊急支援終了で10月31日 -

口コミで爆発的人気!9割が外国人の店も!「ニッポンの餃子」外国人を魅了10月30日

口コミで爆発的人気!9割が外国人の店も!「ニッポンの餃子」外国人を魅了10月30日 -

国家公務員の宿泊費 東京泊まりは上限1.9万円 財務省1990年以来の変更へ10月30日

国家公務員の宿泊費 東京泊まりは上限1.9万円 財務省1990年以来の変更へ10月30日 -

最大6割引き「秋セール」お得に! 猛暑で「短すぎる秋」影響 “冬の味覚”も半額に10月30日

最大6割引き「秋セール」お得に! 猛暑で「短すぎる秋」影響 “冬の味覚”も半額に10月30日 -

消費の見通し示す指数が5カ月ぶりにマイナス 内閣府10月30日

消費の見通し示す指数が5カ月ぶりにマイナス 内閣府10月30日 -

コメ品薄受け農水省が新たな対応策 小売店に在庫量など直接ヒアリング10月30日

コメ品薄受け農水省が新たな対応策 小売店に在庫量など直接ヒアリング10月30日 -

みんな使える人気の大学学食 本格讃岐うどんに巨大フードコート【グッド!いちおし】10月30日

みんな使える人気の大学学食 本格讃岐うどんに巨大フードコート【グッド!いちおし】10月30日